Política monetaria

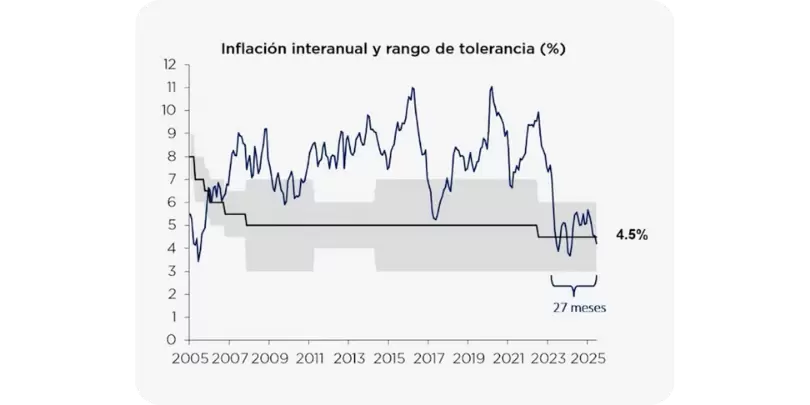

En su ponencia, Guillermo Tolosa, presidente del Banco Central del Uruguay (BCU), presentó un panorama inédito: Uruguay acumula 27 meses con inflación dentro del rango de tolerancia del BCU, el período más prolongado desde que rige el régimen de metas. Este logro, insistió, no es coyuntural: se apoya en un régimen monetario basado en la tasa de interés que ha mostrado capacidad para resistir choques externos y movimientos del tipo de cambio.

Sin embargo, Tolosa advirtió que la sociedad aún vive en un "país que no cree", donde la memoria inflacionaria alimenta la desconfianza. El desafío —planteó— es consolidar la credibilidad internacional y desmontar la resistencia cultural interna.

De la anomalía histórica al cambio estructural

Durante gran parte del siglo XX y lo que va del XXI, Uruguay convivió con una inflación persistentemente elevada. Según Tolosa, desde 1940 ningún ciclo había logrado sostener una meta en el tiempo: cada episodio de baja resultaba efímero, lo que consolidó la percepción de que la estabilidad de precios era inalcanzable.

Ese patrón comenzó a quebrarse en 2021, cuando el BCU apostó de lleno a la tasa de interés como ancla de la política monetaria. En medio de presiones externas —guerra en Ucrania, suba global de alimentos y energía— la tasa de referencia subió del 4% al 11% en poco más de dos años. El endurecimiento fue drástico, pero logró frenar la inercia inflacionaria.

Desde mediados de 2023, la inflación se mantiene dentro del rango de tolerancia, incluso en episodios de presión cambiaria. Tolosa ilustró que, por ejemplo, el salto del dólar hacia fines de 2024 no se trasladó de forma significativa a los precios internos, y añadió que la inflación subyacente (medida trimestral anualizada) se ubicó por debajo de 4,5%. Para el BCU, por primera vez en décadas, la política monetaria funcionó como barrera frente al pass-through (traslado a precios).

Un país "normal"

Este desempeño coloca a Uruguay en una nueva posición regional e internacional. El país dejó de ser una anomalía inflacionaria para integrarse al grupo de economías de ingreso medio con estabilidad de precios. La credibilidad externa se refleja en que Uruguay exhibe niveles de riesgo soberano en mínimos históricos y entre los más bajos de la región, reforzando la confianza de inversores y organismos multilaterales.

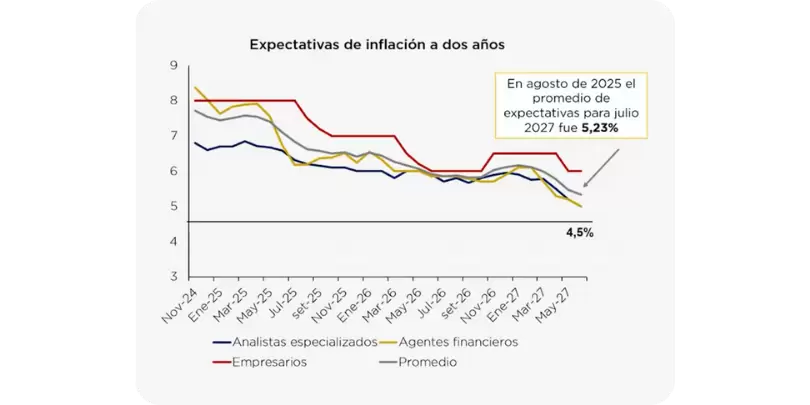

En el frente interno, la normalización convive con la desconfianza. Tolosa lo describió como vivir en un "país que no creemos": la sociedad todavía interpreta la baja inflación como transitoria. Los empresarios siguen ubicando sus expectativas en el techo del rango, por encima de la meta de 4,5%, y persisten precios en dólares en rubros no transables.

Los datos más recientes del BCU muestran que, desde abril de 2025, la brecha de credibilidad se redujo de forma significativa y las expectativas de analistas y mercados se alinearon más cerca de la meta. El promedio proyectado para julio de 2027 es 5,23%, señal de consolidación de la confianza, aunque aún por encima del objetivo de 4,5%.

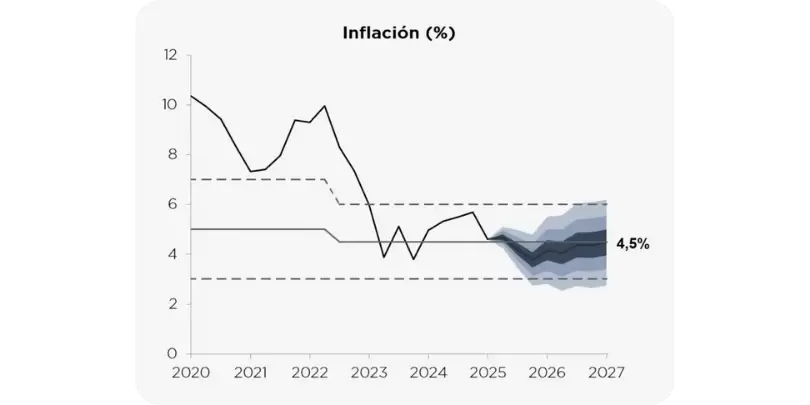

Por primera vez, el gráfico de abanico (fan chart) del BCU —que muestra escenarios con banda de incertidumbre— ubica toda la inflación esperada dentro del rango de tolerancia. En otras palabras, incluso con shocks adversos, el escenario base sigue siendo una inflación controlada.

Ancla institucional y gobernanza

Tolosa destacó que la estabilidad no descansa solo en la política monetaria. También se apoya en un marco institucional reforzado:

- La meta inflacionaria de 4,5% quedó incorporada en la Ley de Presupuesto, dándole estatus de política de Estado.

- Por primera vez, el BCU es conducido por un presidente sin filiación partidaria, lo que subraya su independencia técnica.

- El Poder Ejecutivo ha respaldado públicamente esa autonomía, en línea con estándares internacionales.

- El BCU ha profesionalizado su gestión interna, clarificando la separación entre dirección estratégica y ejecución técnica.

Este andamiaje institucional contribuye a que la desinflación se perciba como sostenible y no como un ciclo pasajero.

Entre la credibilidad externa y la resistencia interna

El cambio estructural ya está consolidado en cifras y en reputación internacional, pero falta terminar de interiorizarlo a nivel doméstico. La persistencia de la desconfianza cultural limita que la estabilidad impregne plenamente las decisiones empresariales, las expectativas salariales y los hábitos de consumo y ahorro.

El desafío para el BCU —y para la política económica en general— es doble: sostener el nuevo régimen frente a choques futuros y, al mismo tiempo, desmontar la inercia cultural que impide que los uruguayos crean en la estabilidad lograda.

En síntesis, la ponencia de Tolosa plantea que Uruguay vive un momento inédito: después de más de ocho décadas, la inflación dejó de ser un problema estructural para convertirse en un fenómeno controlado. El régimen monetario basado en la tasa de interés demostró eficacia técnica y otorgó al país un reconocimiento internacional poco común en la región.

La credibilidad plena, no obstante, sigue pendiente: consolidar la confianza externa debe ir de la mano con superar la desconfianza interna. Solo así Uruguay podrá pasar definitivamente de la anomalía a la normalidad.